Pour toute demande d’occupation du domaine public (travaux, terrasse…), merci d’adresser votre demande auprès du service urbanisme par mél à urbanisme@vouille86.fr ou par voie postale à la mairie.

S’installer :

Vous venez de vous installer sur la commune ? Signalez-vous auprès du service communication de la mairie pour être référencé sur l’annuaire des commerçants, artisans et professionnels de santé de Vouillé.

Remplissez le formulaire en ligne ou adressez-le par voie postale à la mairie.

Fiche_renseignements_annuaire_pro_Vouille_2022

CCI Vienne : https://www.poitiers.cci.fr/

Initiative Vienne : https://www.initiative-vienne.fr/

Région Nouvelle Aquitaine : https://www.adi-na.fr/

CMA : https://www.artisan

at-nouvelle-aquitaine.fr/La-CMA-Nouvelle-Aquitaine-Vienne_a51.html

Chambre d’Agriculture 86 : https://vienne.chambre-agriculture.fr/

CCHP : Se rapprocher du Service Economie

Tél. : 05 49 51 93 07

Courriel : contact@cc-hautpoitou.fr

Local à usage commercial à louer comprenant :

- au rez-de-chaussée : boutique, WC et kitchenette.

- à l’étage : une pièce et des rangements.

Annonce 1A :

Centre bourg de Vouillé (86190) place de l’église, Village étape,

Loue local commercial : Pizza à emporter/Restauration sur place.

Tout équipé : Four à bois, chambre froide négative et positive, table inox, plonge, lave-

vaisselle, poste à pizzas marbre et tour réfrigéré, comptoir et meuble, vaisselles….

Droit d’entrée : 20 000 €

Loyer 770 € ht/ mois

Bail neuf

Pour plus de renseignements contact téléphonique 06-03-89-90-55 Mr Dominique YENGO

Les établissements ouverts au public (magasin, bureau, hôtel, autres) doivent être accessibles aux personnes handicapées.

Les établissements recevant du public (ERP) non conformes aux règles d’accessibilité doivent déposer des demandes d’autorisation de travaux ou de permis de construire de mise en conformité totale.

Cette obligation fait suite à la fin du dispositif d’Agenda d’Accessibilité Programmée (Ad’AP) le 31 mars 2019.

https://entreprendre.service-public.fr/vosdroits/F32873

Fiche pratique

Bénéfices non commerciaux (BNC) : régime réel d'imposition

Vérifié le 09/06/2023 – Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité libérale, ces revenus sont des bénéfices non commerciaux (BNC). Il existe 2 régimes d'imposition qui dépendent du montant du chiffre d'affaires perçu : micro-BNC et la déclaration contrôlée.

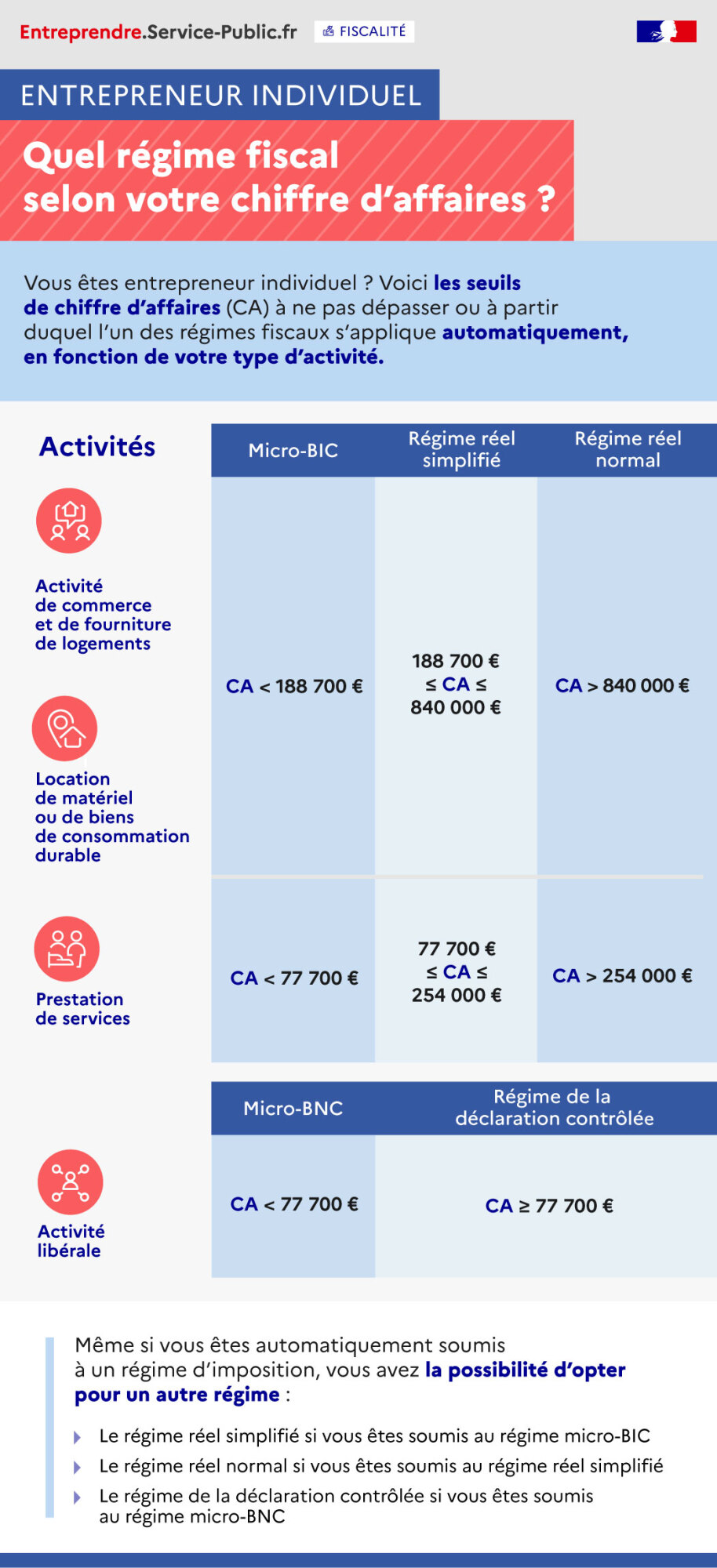

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ |

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Lorsque le chiffre d'affaires annuel hors taxe (CAHT), qui correspond aux bénéfices non commerciaux (BNC), est inférieur à <span class="valeur">77 700 €</span>, c'est le <span class="miseenevidence">régime spécial micro-BNC</span> (micro-entreprise) qui s'applique.

Au-delà de ce seuil, c'est le <span class="miseenevidence">régime de la déclaration contrôlée</span> qui s'applique.

Dans cette fiche, seul le régime de la déclaration contrôlée est abordé. Pour en savoir plus sur le régime micro-BNC (régime de la micro-entreprise), vous pouvez consulter la <a href="https://vouille86.fr/mairie/entreprises/?xml=F23267">fiche dédiée</a>.

Questions ? Réponses !

-

Quelles conséquences pour un micro-entrepreneur qui dépasse les seuils de chiffre d'affaires ?

-

Quels revenus doit déclarer le professionnel soumis à l'impôt sur le revenu ?

-

Comment transmettre les déclarations fiscales professionnelles : EDI ou EFI ?

-

Micro-entrepreneur : quand déclarer son chiffre d'affaires ?

-

Professions libérales : quel statut juridique et comment déclarer l'activité ?

Et aussi

-

Passer de l'impôt sur les sociétés à l'imposition des bénéfices sur le revenu

Fiscalité

-

Régime fiscal d'une société civile de moyens (SCM)

Fiscalité

-

Charges déductibles du résultat fiscal d'une entreprise

Fiscalité

-

Régime fiscal de la micro-entreprise

Fiscalité

-

Entrepreneur individuel : passer de l'impôt sur le revenu à l'impôt sur les sociétés

Fiscalité

Pour en savoir plus

-

Comment déclarer le résultat BNC en ligne ?

Ministère chargé des finances

-

Ministère chargé des finances